こんにちは!Ayumiです。

先日、下記のツイートをしました。

2022年は30歳という節目の年なので、資産運用をしっかりしてきたいな。ちなみに今は「積立NISA」「iDeCo」「楽天積立運用」の3つをやっています。この1年で感じたのは、「銀行にお金を預けるってあんまメリットないな」ってこと。眠っているお金にしっかり働いてもらいます!

— Ayumi (@ayuupi0128) December 27, 2021

2022年は30歳という節目の年なので、資産運用をしっかりしてきたいな。ちなみに今は「積立NISA」「iDeCo」「楽天積立運用」の3つをやっています。この1年で感じたのは、「銀行にお金を預けるってあんまメリットないな」ってこと。眠っているお金にしっかり働いてもらいます!

今年は本業に加え、看護師の仕事もするようになって収入が増えました。

今までは銀行口座に預けて、増えるお金を眺めて喜んでいたのですが、最近の日本情勢を考えると「本当にこれでいいのか?」と不安に思うんですよね・・。

そこで本記事では上記のツイートを深堀りしつつ、これからについて書きます。

【結論】お金を銀行に預けるメリットはほとんどない

銀行に預金するって、とても当たり前になっていますが、そのメリットを最近感じられなくなってきました。

昔は銀行の利子が高かったので、預けているだけでお金がどんどん増えていたんですね。

言うなれば、安定した資産運用です。

1980年代末期から1990年代初頭、日本中がバブル経済に湧いていた時代の利子は年利6.08%です。

約12年でお金が倍になる水準です。

2021年現在では、一番高い利子で0.2%(あおぞら銀行、auじぶん銀行)です。

お金を預けても、ほとんど増えない・・。

ただの金庫状態です。

そして、年々物価は上昇しているので、ただ預けているだけではお金は減っていく一方です。

将来を見据えて資産運用を始めました

お金が欲しいと思いつつ、運用する知識をあまり身につけていませんでした。

あるのは将来に対する不安だけ。

調べると運用の方法は色々あって、例えば下記です。

- 預金

- 株式投資

- 投資信託 など

「色々あり過ぎてよくわからん・・」っていうのが最初の感想です。

まずはハイリスクハイリターンより、ローリスクローリターンに近いところからやってみようと思いました。

そこで、私が最初に選んだのが「つみたてNISA」です。

節税しながら効率よく資産形成できる「つみたてNISA」

投資で得た利益を最長20年間非課税で受け取ることができる「つみたてNISA」から始めました。

利益が非課税になるというのは、かなり大きなメリットです。

- 少額から始めることができる

- 手元資金があまりなくても利用しやすい

この点も決め手のポイントです。

デメリットは、元本割れの可能性があるということ。

どんなに損をしにくい方法を選んでも、投資において「絶対損をしないこと」はありません。

運用成績次第で利益を得られることもあれば、購入した時より値下がりして「元本割れ」することもあります。

最終的には、メリットとデメリットを比較してどうするか、ってとこですね。

これからも眠っているお金に働いてもらう

年々日本の物価は上昇し、その他「社会保険料の増加」「年金や退職金の減額」「変わらない給与水準」など、これからお金の価値はどんどん下がっていきます。

同じ100万円でも、30年前と今では価値は全然違うのです。

だからこそ、自分だけではくお金に働いてもらう必要があります。

今後、私の資産がどのようになっていくかは随時報告していきます!

- リスクが低い資産運用をしたい

- 手間をかけずに着実に資産運用していきたい

- 少額から始めてみたい

このような人は今回の記事を参考に、運用を始めてみてはいかがでしょうか?

私もがんばります!!!!

追記

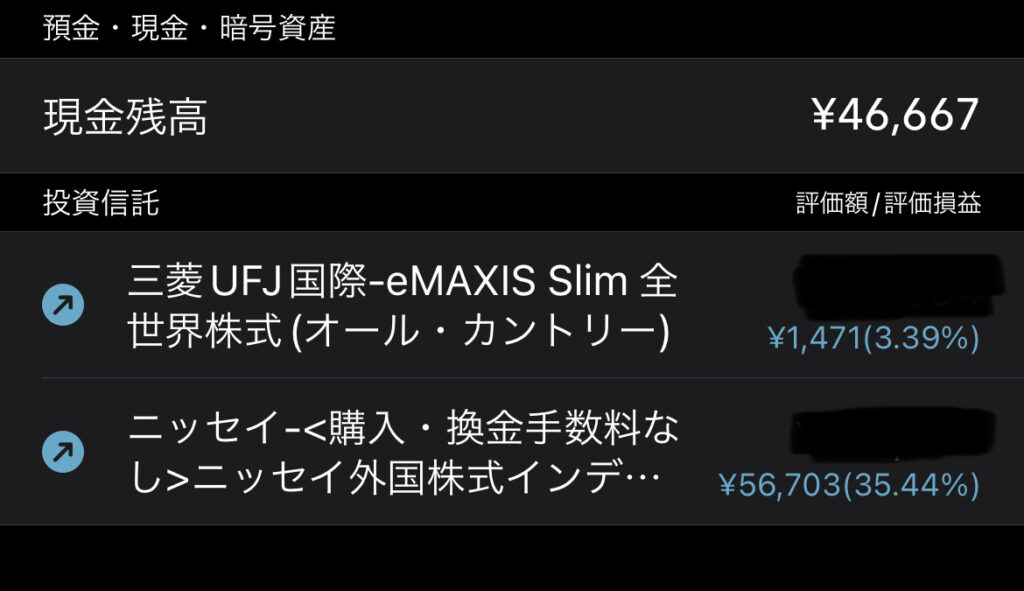

実際の「つみたてNISA」の管理画面です。

約1年間運用して成績はこんな感じ。

ニッセイの成績がめちゃくちゃ良い!!!パチパチ

今後も運用結果を随時報告していきます。